- 首页

-

米6官网下载m6

- 产品展示

- 米6体育app官方下载

- 米6体育在线登录

- 联系我们

前有军品唯一供应商后有超募2倍汽车概念股打新人速来捡钱!

前有军品唯一供应商后有超募2倍汽车概念股打新人速来捡钱!时间: 2023-09-01 12:00:21 | 作者: 米6官网下载m6

今日,上市的4只新股首秀飘红,其中,深市主板上的N拓山喜提44%首日涨停板,N国缆大涨44.77- 产品介绍

今日,上市的4只新股首秀飘红,其中,深市主板上的N拓山喜提44%首日涨停板,N国缆大涨44.77%,N三一收涨37.45%,N亚香上涨36.13%。按照一签500股计算,打中上述4股的股民们分别可赚5425-7510元不等。

恰巧,今日也有4只新股集中申购,分别是创业板的盛帮股份、深市主板的德明利、科创板的超卓航科、北交所的恒进感应。由于北交所受众群体较小,这里主要分析前三家公司。

盛帮股份是一家专门干橡胶高分子材料制品研发、生产和销售的公司。2019年-2021年,公司收入规模一直增长,由2.44亿元增长至3.12亿元,但营收增长的同时,其利润规模却波动较大,归母净利润由3395.46万元增长至7685.46万元,2021年又小幅下滑至6546.47万元。

2022年上半年,疫情反复导致供应链短缺,加上物流效率降低等因素影响下,公司预计收入及利润双双下滑,营收同比下降7.43%至4.65%,归母净利润则同比下降25.67%至18.38%

从产品类型来看,公司基本的产品包括用于汽车领域的往复油封、旋转油封、静密封,以及用于电气领域的母线连接器和电缆附件两大类,还有航空领域的O形圈、皮碗、垫片等橡胶制品。

其中,汽车类产品贡献公司过半收入,但2021年收入规模停滞不前,以致收入占比下滑至52%;电气类产品为其第二大业务,收入占比约27%。

众所周知,当前,汽车行业正经历由燃油车逐步向新能源汽车转变的过程。在新能源汽车之中,纯电动汽车的驱动装置不需要装载燃油发动机,而盛帮股份的汽车类产品大多数都用在传统燃油车和混动汽车所需的发动机、变速箱,因此,纯电动汽车的发展对公司的产品类型具有一定冲击。

在此背景下,公司来自新能源汽车领域的收入仅由2019年的109.33万元增长至2021年的815.11万元,金额较小,反映出公司尚未跟上汽车时代变更,在产品研制方面显然落后。

不仅没把握住时代机遇,更糟心的是在传统汽车领域还面临政策的冲击。盛帮股份所处的汽车零部件行业存在价格年年在下降的调整惯例,也就是“年降政策”,其主要汽车客户包括长城汽车、远景汽配、航天三菱等在内,采购公司产品的同时,一般遵循该此政策,要求逐年下调供货价格,在汽车电动化及“年降政策”的双重打击下,公司的汽车类产品收入规模难免受到影响。

基本面上看,盛帮股份的现金流状况良好,短期内暂无偿债压力,不过在未来成长性方面,稍显不足,公司仍需跟上时代步伐,抓紧在新能源车电动化这一方向发力。

估值角度上,公司发行价格41.52元/股,对应的市盈率为37.99倍,处于较为合理区间,发行市值不大,为21.37亿元,在市场情绪较好的背景下,或将获得一定溢价。不过,此次上市,以发行价计算,公司实际募资总金额达到5.34亿元,而计划募集使用资金仅1.87亿元,超募3.5亿,近2倍,难免受到市场议论纷纷。

德明利成立于2008年,是一家IC设计、研发公司,主营业务集中于闪存主控芯片设计、研发,存储模组产品应用方案的开发、优化,以及存储模组产品的销售。2020年,公司存储卡、存储盘等移动存储产品合计销售约0.404亿个,占全球移动存储产品营销售卖总量的6.07%。

2020年之前,德明利以外销收入为主,2019年外销占比达到89%,2020年疫情下,对外贸易受到一定限制,公司转而发展国内市场,2021年其内销、外销收入已各占一半。整体收入来看,其经营业绩并未受到疫情的影响,反而下游需求量开始上涨带来业务规模上升。

2019年-2021年,公司实现营业收入由6.46亿元增长至10.80亿元,相对应的归母净利润由3670.82万元增长至9816.89万元。期间毛利率小幅波动,在21%左右。

虽然公司纯收入能力表现较好,但其现金流却不容乐观。期间内,公司经营活动产生的现金流量净额分别是-1.43亿元、-1326.68万元、1062.43万元,主要受到存货、经营性应收应付项目增减变动以及资产减值准备等因素造成。同期,企业流动比率、速动比率呈现下滑态势,速动比率已不足1倍,且远低于行业中等水准,资产负债率也逐年走高,至52%,如此来看,公司现金流承压,抗风险能力有所下滑。

与众多IC设计企业一样,德明利在产品生产方面主要依赖于第三方厂商进行,前五大供应商的采购占比达到8成左右。其基本的产品为NAND Flash存储模组,在其成本构成中,NAND Flash存储晶圆的占比较高,而现在市场上仅有三星电子、海力士、美观、英特尔等少数几家大型厂商负责供应,呈现寡头垄断局面。如此一来,一方面,公司在供应链中处于被动地位,其货源供应受上述存储原厂的产能及销售政策影响较大,另一方面,在缺芯背景下,公司对其溢价能力较弱,随着采购原材料价格波动,公司的利润水准也存在不确定性。

总体来看,德明利在NAND Flash存储行业具有一定市场地位,成长性也还不错。但不足的地方在于,其现金流状况较差,且存在供应链风险。

此次上市,公司发行价格为26.54元/股,对应市盈率为22.99倍,发行市值在21.23亿元,处于偏低水平,鉴于最近新股表现回暖,加之主板破发概率小,预计其上市之后亦会有不错的表现。

说到超卓航科,来头可不小。国家产业投资基金、中航坪山、航证科创投资等外部投资方为其股东,分别持股占比4.66%、1.87%、7%。

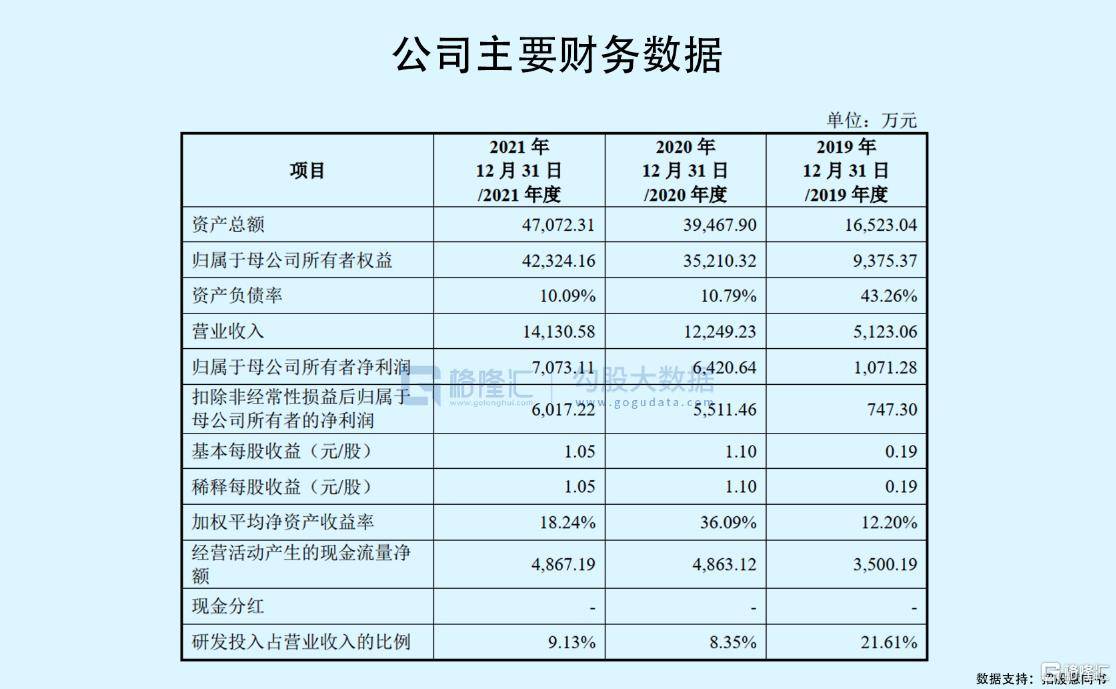

其主要从事定制化增材制造和机载设备维修业务,是国内少数掌握冷喷涂增材制造技术并产业化运用在航空器维修再制造领域的企业之一,亦是作为A、B基地级大修厂多种型号战斗机起落架大梁疲劳裂纹冷喷涂修复的唯一供应商。

2019年-2021年,超卓航科的经营业绩呈现良好的增长态势,实现盈利收入由5123.06万元增长至1.41亿元,同期归母净利润由1071.28万元增长至7073.11万元,其综合毛利率也持续走高,至67.02%,处于可比公司的较高水平。

不过,由于公司产品特性,注定其销售范围较为狭窄。现阶段,超卓航科主要服务于军方和他的下属飞机大修厂、军工集团下属单位和民用航空运营企业等客户,这也难以避免行业通病。

其次,缺乏产品定价权。目前,国内现行的军品定价相关规定,公司为军方提供服务的价格须由军方审定,由于军方审价频率和最终审定价格均存在不确定性,且最终审定价格也存在低于暂定价的可能性,不排除未来军方对公司已审价产品做价格调整,进而影响其盈利水平。

再者,回款难度相对较大。报告期内,公司应收账款余额分别为1757.00万元、3338.82万元及6170.81万元,占当期营业收入的占比分别是34.30%和27.26%及43.67%,呈现震荡上行态势,以致其日常经营现金流难免受到一定占用。

除了以上问题之外,公司生产原料中金属粉末、高纯氦气、民航机载设备航材备件等主要依赖于进口,某些特定的程度上也将对其盈利能力产生影响。

从估值方面来看,公司发行定价为41.27元/股,对应市值36.98亿元,市盈率约61.46倍,低于同行业可比公司平均市盈率水平。市场对军工企业的炒作更倾向于短线操作,快进快出,部分产品头顶唯一供应商的光环,或许能让超卓航科在市场上眼前一亮,但长期投资角度上,由于部分信息不够透明,不能算是个很好的投资标的。返回搜狐,查看更加多

- 产品展示